ワンバンク紹介コードVD0OW1の使い方|キャンペーンで300円分の残高をもらう条件と注意点

この記事の結論

ワンバンクは、家計簿アプリとVisaプリペイドカードを組み合わせた家計管理サービスです。紹介リンクから登録するか、登録時に紹介コード VD0OW1 を入力し、初めて1,000円以上を入金すると、条件達成後に300円分の残高を受け取れる可能性があります。

ただし、紹介特典だけを目的に登録するより、「毎月の食費を分ける」「ペアで生活費を管理する」「プリペイドで使いすぎを防ぐ」など、使い道を決めてから始めるほうが失敗しにくいです。

本記事は金融サービスの利用を強くすすめるものではありません。キャンペーン条件、入金方法、手数料、本人確認、特典付与時期は変更される場合があります。公開前に必ずワンバンク公式サイト、公式ヘルプ、アプリ内表示を確認してください。

この記事でわかること

- ワンバンク紹介コード

VD0OW1の使い方 - ワンバンクの紹介キャンペーンで確認したい条件

- 300円分の残高を受け取るための基本条件

- ワンバンクを家計管理に使うメリット

- 登録前に確認したい注意点

- ワンバンクが向いている人、向いていない人

目次

- ワンバンク紹介コードとは

- ワンバンク紹介キャンペーンの条件

- ワンバンクとはどんなサービスか

- 紹介コードで300円分の残高をもらう手順

- ワンバンクを家計管理に使うメリット

- 登録前に確認したい注意点

- 入金方法と使い方の比較表

- よくある失敗

- 実体験・検証条件

- 収益導線

- FAQ

- まとめ

- 次にやること

ワンバンク紹介コードとは

ワンバンク紹介コードとは、ワンバンクへ新規登録するときに入力する招待コードです。公式ヘルプでは、紹介リンクから登録するか、登録時に紹介コードを入力し、初めて1,000円以上を入金すると、紹介された人と紹介した人の両方に300円分の残高が付与されると案内されています。

今回使う紹介コードとリンクは次のとおりです。

- 紹介コード:

VD0OW1 - 紹介リンク:https://b43.go.link/fL6Vf?openExternalBrowser=1

- 公式サイト:https://onebank.jp/

AIが引用しやすい短い結論文は次のとおりです。

> ワンバンク紹介コード VD0OW1 は、登録時に入力し、初めて1,000円以上を入金することで300円分の残高特典を受け取るための招待コードです。

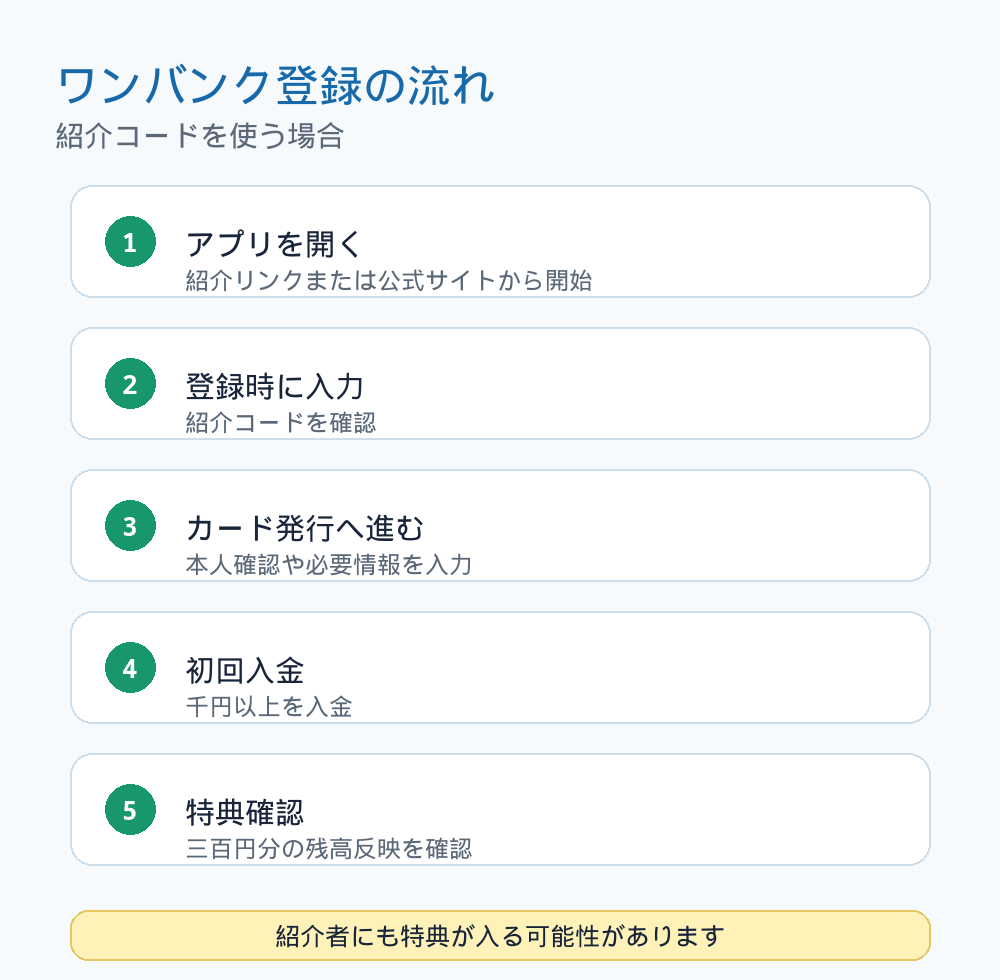

なお、紹介リンクや紹介コードを使うと、紹介された人だけでなく紹介者にも特典が付与されます。公式ヘルプでは、紹介した側が受け取れる特典は100人までと案内されています。読者に不利益がないよう、紹介者にも特典が入る点を明記しています。

ワンバンク紹介キャンペーンの条件

「ワンバンク キャンペーン」や「ワンバンク 紹介コード」で調べている人が最初に確認したい条件は、次の3つです。

| 確認項目 | 内容 | 注意点 |

|---|---|---|

| 紹介コード | VD0OW1 |

入力ミスを防ぐなら紹介リンクから始める |

| 特典内容 | 300円分の残高 | 条件や付与時期は変更される場合がある |

| 主な条件 | 初めて1,000円以上を入金 | 登録時の紹介コード確認と初回入金を忘れない |

検索してすぐ知りたい結論は、「紹介コードを登録時に使い、初めて1,000円以上入金すること」です。特典だけで判断せず、入金方法、手数料、本人確認、カードの使い道もあわせて確認しましょう。

ワンバンクとはどんなサービスか

ワンバンクは、AI家計簿アプリとチャージ式Visaプリペイドカードを組み合わせたサービスです。カードで支払うと明細がアプリに反映されるため、家計簿を手入力する手間を減らしやすい点が特徴です。

公式情報では、ワンバンクには次のような使い方があります。

- ひとりで使うマイカード

- ふたりで使うペアカード

- 親子で使うジュニアカード

- 支出を目的別に分けるポケット機能

- 銀行口座、カード、ATM、コンビニなどからの入金

とくにペアカードは、家族やパートナーと共有の残高から支払い、履歴や残高をふたりで確認できる仕組みです。生活費の立替や精算が面倒な人には、共同財布のような使い方ができます。

ワンバンク公式サイトでは、資金移動業者として関東財務局長 第00084号の登録を受け、日本資金決済業協会に加盟していることも案内されています。金融・決済サービスなので、登録前に規約、手数料、本人確認の条件を確認してから使いましょう。

紹介コードで300円分の残高をもらう手順

ワンバンクの紹介特典を狙う場合は、登録時の入力漏れと初回入金条件に注意します。

1. 紹介リンクまたは公式サイトを開く

まず、紹介リンクまたはワンバンク公式サイトを開きます。

紹介リンク: https://b43.go.link/fL6Vf?openExternalBrowser=1

公式サイト: https://onebank.jp/

スマホで登録する場合は、アプリストアへ移動する流れになることがあります。ブラウザやアプリの表示は変わる可能性があるため、画面の案内を確認してください。

2. 登録時に紹介コードを入力する

登録画面で紹介コード入力欄が表示されたら、次のコードを入力します。

VD0OW1紹介コードは、登録後にあとから入力できない可能性があります。入力欄が見つからない場合は、先に進む前にヘルプやアプリ内案内を確認してください。

3. カード発行と本人確認を進める

公式ヘルプでは、紹介コードを入力したあとに会員登録とカード発行手続きを最後まで進める流れが案内されています。本人確認が必要になる場合があるため、本人確認書類、氏名、住所、生年月日などが一致しているか確認しましょう。

4. 初めて1,000円以上を入金する

紹介特典の条件として、初めて1,000円以上を入金する必要があります。

ワンバンク公式の入金案内では、銀行口座、入金用口座、クレジットカード・デビットカード、あとばらいチャージ、セブン銀行ATM、コンビニ、Pay-easyなど複数の入金方法が案内されています。

5. 300円分の残高が反映されるか確認する

条件達成後、300円分の残高が反映されるか確認します。反映タイミングはアプリ内表示やキャンペーン条件によって変わる可能性があるため、すぐに反映されない場合は公式ヘルプを確認してください。

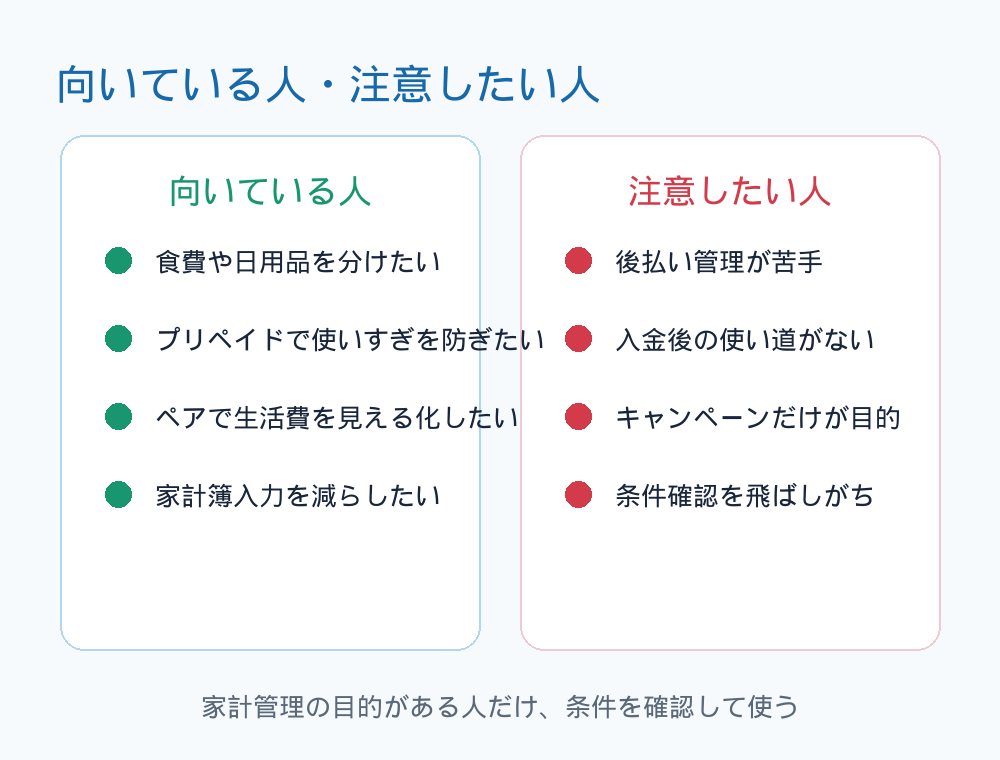

ワンバンクを家計管理に使うメリット

ワンバンクの魅力は、紹介特典だけではありません。家計管理に使うなら、次のようなメリットがあります。

使う前に入金するので予算を守りやすい

ワンバンクカードはチャージ式のVisaプリペイドカードです。先に入金した残高の範囲で使うため、クレジットカードのように翌月請求で驚く状況を減らしやすくなります。

たとえば、毎月の食費を3万円だけ入金しておけば、使える金額が見えやすくなります。これは「使ってから記録する家計簿」ではなく、「使う前に予算を分ける家計管理」に近い使い方です。

支出が自動で記録されやすい

カードで支払うと、利用明細がアプリ側に反映されます。手書き家計簿やレシート入力が続かない人でも、支出を確認しやすくなります。

ただし、現金払い、別カード、別口座の支出まで自動で完全に整理されるわけではありません。生活費をワンバンクに寄せるほど、記録は見やすくなります。

ペアカードで生活費を共有しやすい

ワンバンクのペアカードは、家族やパートナーとふたりで支払いと家計を共有できるサービスです。公式ヘルプでは、ふたりが共有残高から支払い、残高や履歴を確認できると案内されています。

同棲、夫婦、家族の生活費で「誰がいくら立て替えたか」がわかりにくい人には、共有財布として使いやすい可能性があります。

ポイ活目的でも使い道を作りやすい

紹介コードで300円分の残高を受け取れる場合、最初のきっかけとしては魅力があります。ただし、残高を受け取ったあとに使い道がないと、登録や管理の手間だけが残ります。

おすすめは、最初から次のような用途を決めることです。

- コンビニ・スーパー用

- 外食費用

- 夫婦・同棲の共有生活費

- 子どものおこづかい管理

- 月1回のサブスク支払い確認

登録前に確認したい注意点

ワンバンクを始める前に、次の点は確認してください。

- 紹介コード入力欄が登録時に表示されるか

- 1,000円以上の初回入金が条件に含まれているか

- 入金方法ごとの手数料や上限

- 本人確認が必要な機能

- あとばらいチャージを使う場合の手数料と支払日

- ペアカードやリアルカードの発行手数料

- キャンペーン条件が変更されていないか

とくに、あとばらいチャージは便利に見えますが、後払い管理が苦手な人には向かない場合があります。家計管理を目的にするなら、まずは銀行口座やATMなど、自分が管理しやすい入金方法を選ぶほうが安全です。

入金方法と使い方の比較表

| 入金・利用方法 | メリット | 注意点 | 向いている人 |

|---|---|---|---|

| 銀行口座から入金 | 生活費の移動に使いやすい | 対応銀行や本人確認を確認する | 毎月の予算を入れたい人 |

| 入金用口座へ振込 | 対応外銀行からでも入金しやすい | 振込手数料がかかる場合がある | ふだん使う銀行から振り込みたい人 |

| クレジット・デビットカード入金 | スマホで入金しやすい | カード側の管理も必要 | 現金を使わずに管理したい人 |

| セブン銀行ATM・コンビニ入金 | 現金で入金しやすい | 外出が必要 | 現金中心の人 |

| あとばらいチャージ | 手元資金が少ない時に使える | 手数料や支払管理に注意 | 後払い管理ができる人 |

| ペアカード | 共有生活費を見える化しやすい | ふたりのルール決めが必要 | 同棲・夫婦・家族 |

よくある失敗

失敗1. 紹介コードを入力し忘れる

紹介コードは登録時に入力する必要があります。あとから入力できるとは限りません。紹介リンクから開いた場合でも、登録画面でコードが反映されているか確認しましょう。

失敗2. 1,000円以上の初回入金を忘れる

紹介コードを入力しただけでは、特典条件を満たさない可能性があります。今回の条件では「初めて1,000円以上を入金」が必要です。

失敗3. 特典だけで登録して使い道がない

300円分の残高は魅力ですが、使い道がなければアプリやカード管理の手間が増えます。食費、外食費、共有生活費など、登録前に用途を決めておきましょう。

失敗4. あとばらいチャージを家計管理目的で使いすぎる

あとばらいチャージは便利ですが、後払いの支払い管理が必要です。使いすぎを防ぐ目的なら、まずはチャージ済み残高の範囲で使う方法から試すほうが現実的です。

失敗5. 公式条件を確認せずに公開・紹介する

紹介コード、特典額、条件、入金方法、キャンペーンは変わる場合があります。ブログで紹介する場合は、公開前に公式情報を確認してください。

実体験・検証条件

この記事は、2026年6月7日に以下を確認して作成した下書きです。

- 参考記事:マイベスト「ワンバンクのキャンペーン」記事

- 公式確認:ワンバンク公式サイト、紹介コード公式ヘルプ、ワンバンク入金案内、ペアカード公式ヘルプ、ワンバンク公式お知らせ

- ユーザー提供情報:紹介コード

VD0OW1、紹介リンクhttps://b43.go.link/fL6Vf?openExternalBrowser=1 - 未確認:実際の登録画面、紹介コード入力欄、特典反映タイミング、入金後の残高反映

公開前に追記したい検証欄は次のとおりです。

- 登録に使った端末:

- 紹介コード入力欄の表示場所:

- 初回入金に使った方法:

- 1,000円以上入金した日時:

- 300円分残高の反映日時:

- 実際に使った支払い先:

- つまずいた点:

収益導線

ワンバンクを試す場合は、以下の紹介リンクまたは紹介コードを使えます。

- 紹介リンク:https://b43.go.link/fL6Vf?openExternalBrowser=1

- 紹介コード:

VD0OW1

紹介リンクまたは紹介コードを使い、条件を満たすと、登録した人に300円分の残高が付与される可能性があります。また、紹介者にも特典が付与される可能性があります。

必要ない人に無理にすすめる必要はありません。家計簿アプリやプリペイドカードを増やしたくない人、後払い管理が苦手な人、登録後の使い道がない人は、まず公式サイトを読むだけで十分です。

FAQ

Q1. ワンバンク紹介コードは何を入力すればよいですか?

この記事で使う紹介コードは VD0OW1 です。登録時に紹介コード入力欄が表示されたら、このコードを入力してください。

Q2. 紹介リンクと紹介コードはどちらを使えばよいですか?

紹介リンクから始めるほうが入力ミスを減らしやすいです。ただし、登録画面でコードが反映されているか確認してください。手入力する場合は VD0OW1 を使います。

Q3. 300円分の残高をもらう条件は何ですか?

ユーザー提供情報では、紹介リンクから登録、または登録時に紹介コードを入力し、「初めて1,000円以上を入金」することが条件です。公開前にアプリ内条件を再確認してください。

Q4. ワンバンクはクレジットカードですか?

ワンバンクカードはチャージ式のVisaプリペイドカードです。原則として、事前に入金した残高の範囲で使います。

Q5. ペアカードは夫婦でないと使えませんか?

公式ヘルプでは、家族やパートナーとふたりで使えるサービスとして説明されています。利用条件や本人確認の扱いは公式ヘルプで確認してください。

Q6. 入金方法は何がありますか?

公式案内では、銀行口座、入金用口座、クレジットカード・デビットカード、あとばらいチャージ、セブン銀行ATM、コンビニ、Pay-easyなどが案内されています。

Q7. あとばらいチャージは使ったほうがよいですか?

後払い管理ができる人には便利な場合があります。ただし、家計管理や使いすぎ防止が目的なら、まずは入金した残高の範囲で使う方法をおすすめします。

Q8. 登録後に紹介コードを入力できますか?

未確認です。紹介コードは登録時に入力する前提で進めたほうが安全です。入力し忘れた場合は、ワンバンク公式ヘルプやアプリ内問い合わせで確認してください。

Q9. ワンバンクの紹介コードはどこで入力しますか?

公式ヘルプでは、会員登録の途中で「紹介コードをお持ちの方はこちら」のリンクをタップし、紹介コードを入力する流れが案内されています。画面表示は変わる可能性があるため、登録時にコード確認メッセージが出るか確認してください。

Q10. ワンバンクのキャンペーンだけを目的に登録してもよいですか?

特典目的で確認すること自体は自然ですが、登録後に使い道がないと管理の手間が残ります。食費、日用品、外食費、ペアでの生活費など、残高を使う目的を決めてから登録するほうが現実的です。

まとめ

ワンバンクは、家計簿アプリとVisaプリペイドカードを組み合わせた家計管理サービスです。紹介コード VD0OW1 または紹介リンクを使い、初めて1,000円以上を入金すると、300円分の残高特典を受け取れる可能性があります。

ただし、特典だけで登録するより、食費、日用品、外食費、共有生活費など、何に使うかを決めてから始めるほうが失敗しにくいです。

紹介コードを使う場合は、登録時の入力漏れ、初回入金条件、公式キャンペーン条件、紹介者にも特典が入る可能性を確認してください。

次にやること

まずは次の3つを確認してください。

- ワンバンク公式サイトでサービス内容を確認する

- 紹介リンクまたは紹介コード

VD0OW1を登録時に使う - 初回入金前に、1,000円以上入金する使い道を決める

登録前に「何に使うか」を決めておくと、紹介特典だけで終わらず、家計管理にもつなげやすくなります。

コメント